Inchiesta sulle raccolte “100 case” e sulle comunicazioni potenzialmente fuorvianti fatte da Mirko Frigerio e dalla piattaforma di crowdfunding “Recrowd”

Fin dai tempi dei “fuffari” televisivi, quelli che vendevano prodotti di dubbia utilità sulle reti private, il perno attorno al quale tutto il sistema girava erano i punti deboli delle persone. Oggi questa cosa non è affatto cambiata: l’insicurezza è, anche a causa delle incertezze normative, un potente strumento del marketing.

Ci sono però alcuni settori dell’ambiente “fuffaro” che non si limitano a sfruttare insicurezze estetiche, finanziarie o insoddisfazioni professionali, ma vanno ancora più a fondo. Queste figure si muovono in un fango dove le insicurezze hanno lasciato spazio ad un terrore più profondo: quello di perdere la propria casa.

Il 14 marzo 2024 viene presentata in diretta su YouTube la raccolta crowdfunding “100 case”, organizzata da Noomery Atlas 1 (NA1), società controllata in maggioranza da Noomery srl, fondata da Mirko Frigerio. È proprio Frigerio, responsabile di progetto in NA1 e volto della campagna, a illustrarne i contenuti. Insieme a lui c’è Massimo Traversi, consigliere delegato della piattaforma “Recrowd”, che ospita l’iniziativa.

Prima di continuare, però, riteniamo opportuno fare un breve focus sui termini tecnici utilizzati in questa inchiesta, per comprendere appieno di cosa stiamo parlando e perché sia meritevole di approfondimento:

- Il crowdfunding è uno strumento che permette a chi investe (anche privati) di finanziare progetti o imprese, anche con piccole somme, partecipando così alla loro crescita in cambio di rendimenti futuri.

- Nomineremo spesso le società SPV (Special Purpose Vehicle, o società veicolo).

Trattasi di un tipo di società, separata dalla società madre, utilizzata per gestire un singolo progetto o un’operazione finanziaria specifica, come investimenti immobiliari o cartolarizzazioni (trasformazione di crediti illiquidi in titoli negoziabili). Questo isolamento serve a proteggere gli investitori o la società madre dall’eventualità che un progetto possa andare male, mantenendo il rischio limitato solo a quella specifica attività della SPV.

Nel modello adottato da Noomery Atlas 1 la raccolta di capitali avviene appunto tramite crowdfunding, aperta quindi anche a investitori non professionali (piccoli risparmiatori). Questi investono i propri soldi in NA1, che assume il ruolo di investitore professionale e destina i fondi alla SPV incaricata di gestire il progetto immobiliare (Stormbreaker SPV).

In questo modo, la società veicolo rimane riservata agli investitori professionali, mentre il crowdfunding diventa lo strumento attraverso cui il pubblico partecipa indirettamente.

La società incaricata della gestione operativa e amministrativa dei crediti detenuti dalla SPV, soprattutto in operazioni di cartolarizzazione, è il servicer, che nel nostro caso è Banca Finint. - KIIS è l’acronimo di Key Investment Information Sheet, cioè la “scheda contenente le informazioni chiave sull’investimento”. In pratica, è un documento che, chi lancia una raccolta fondi tramite crowdfunding, deve fornire a chi vuole investire. Il suo scopo è spiegare in modo chiaro e semplice le informazioni fondamentali sull’investimento. Questa scheda è obbligatoria per legge dal 2023 per le offerte pubbliche di crowdfunding, così da aiutare gli investitori a prendere decisioni più consapevoli.

- REOCo, ossia Real Estate Owned Company, è una società veicolo utilizzata per intestarsi immobili derivanti da operazioni di recupero crediti. New REOCo è la sua versione più aggiornata, ma con la medesima sostanza.

- Il mandato a vendere è una delega che il proprietario di un bene fa a un intermediario (come una banca o un agente) per vendere quel bene per suo conto, come garanzia per un credito o finanziamento ricevuto, con la possibilità per l’intermediario di liquidare il bene in caso di inadempimento del debitore.

Bene, adesso che abbiamo messo i pezzi sulla scacchiera, possiamo iniziare a muoverci.

Il progetto “100 case” nasce, in teoria, per aiutare chi ha un immobile ma non riesce a pagare il mutuo o i debiti collegati a questo. Normalmente, in questi casi, la banca creditrice mette l’immobile all’asta. Questo processo però è spesso lungo e complicato, e può far perdere soldi sia al debitore che alla banca stessa. “100 case” propone invece di comprare i debiti associati a questi immobili, o addirittura l’immobile stesso, e fermare l’asta in corso. A quel punto si può parlare direttamente con l’ex proprietario e trovare insieme una soluzione più “umana”. L’idea sarebbe quella di cancellare o ridurre i debiti nei confronti della banca e permettere a chi ha perso la casa di avere una nuova possibilità, magari rimanendo nell’immobile con un affitto più sostenibile o dando l’opportunità di riacquistarla in futuro. I finanziamenti per sostenere il progetto vengono raccolti tramite un crowdfunding, gestito appunto dalla piattaforma Recrowd, in cui chi investe in questa operazione di supposta utilità sociale riceve un potenziale guadagno, sotto forma di interessi, se la gestione e la vendita degli immobili vanno a buon fine.

L’idea di fondo (senz’altro bella) sarebbe quella di trovare un modo nuovo per affrontare i problemi legati alle case pignorate, più umano e collaborativo rispetto a quello tradizionale.

L’uomo dietro al progetto, Mirko Frigerio, si autodefinisce umilmente “operaio del credito” sul suo profilo LinkedIn. Su Recrowd, invece, viene descritto come un “rinomato studioso di impianti finanziari legati al mondo NPL (Non Performing Loans), NPE (Non Performing Exposures) e docente universitario proprio in queste materie” (imm. 1).

All’interno della piattaforma, però, oltre a rappresentare diversi progetti, Frigerio riveste anche i panni del consulente tramite la sua impresa individuale MF Consulting. Il suo ruolo è quello di gestire eventuali ritardi nella restituzione degli interessi sugli investimenti, come si evince dalla dichiarazione (imm.2), che però non dice esplicitamente che la società MF Consulting sia di fatto Frigerio (imm. 3):

E qui sorge la prima domanda: è opportuno che la figura che dovrebbe fare da controllore in caso di ritardi sia anche parte in causa – e anzi rappresentante – delle tre operazioni “100 case”, che insieme hanno raccolto quasi quattro milioni e mezzo di euro?

Nel sistema bancario o finanziario tradizionale, questi ruoli sono tenuti separati proprio per evitare conflitti di interessi, derive autoreferenziali, cattiva gestione e/o opacità.

Insomma, chi controlla il controllore?

Alcune delle zone d’ombra più significative di questa vicenda sono emerse proprio durante la presentazione su YouTube del progetto “100 case 3”, che ricordiamo essere avvenuta a metà marzo del 2024. Durante la diretta sono state fatte alcune affermazioni che hanno rivelato i possibili lati oscuri sia di queste raccolte fondi speciche che di chi ne è il volto: il nostro “operaio del credito”.

Va precisato che il signor Frigerio non risulta laureato, ma diplomato geometra (imm. 4). Avrebbe appreso le sue conoscenze direttamente sul campo e, cito, tramite (autocertificati) “studi indipendenti in giurisprudenza e diritto fallimentare”, il che (ovviamente) non ha la stessa valenza di un titolo accademico o di una abilitazione professionale.

Va detto che non ci risulta che Frigerio abbia millantato titoli di laurea, anzi come visto scrive nel suo cv che è diplomato come geometra. Ma, a maggior ragione, perché allora Recrowd lo definisce “rinomato studioso”?

Durante la presentazione, Frigerio esordisce dicendo: “Scusate la location, ho chiesto in prestito un’aula”. Una frase ben precisa che nel nostro immaginario, e quindi anche di chi potenzialmente lo finanzia, lo posiziona dietro una cattedra intento a disseminare sapere a giovani menti ambiziose. Questa rappresentazione crea fiducia nei possibili investitori, che quando leggono “docente universitario” hanno un motivo in più per credere a queste promesse. Questa è una tipica tecnica manipolativa che si basa su affermazioni allusive, incomplete o suggestive, che possono facilmente indurre in errore l’interlocutore.

Scorrendo il profilo LinkedIn di Frigerio, tra le esperienze si nota infatti la seguente (imm. 5):

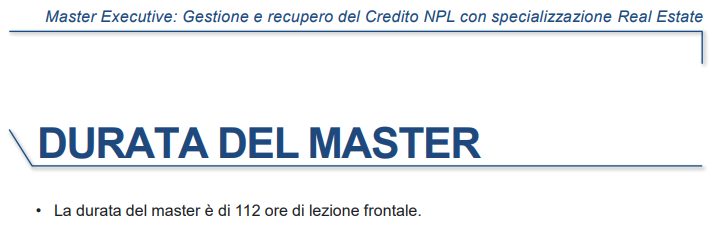

Scavando un po’, sono emerse effettivamente quattro occasioni nelle quali Frigerio ha offerto il suo sapere a menti fresche. Fa la sua prima apparizione sulle cattedre piemontesi a marzo 2022, quando è coinvolto in diverse giornate di un master di 112 ore tenuto dalla Business School “SAA”, organizzata e diretta dall’Università di Torino (imm. 6).

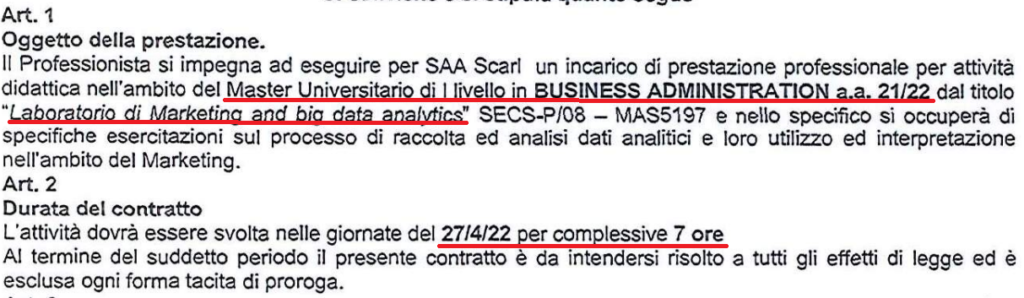

Nel secondo caso, è stato nuovamente contrattualizzato ad aprile 2022, sempre per la SAA e di nuovo per un master. Questa volta la durata del suo contributo è stata di un’unica giornata, e nello specifico di sette ore. Sfortunatamente, però, non siamo stati in grado di trovare alcuna traccia di questo corso. L’unica pagina dell’ateneo che menziona il nostro “operaio del credito” è inaccessibile. Quello visto qui sotto è infatti il contratto che SAA ha sottoscritto con Frigerio (imm. 7).

Tra ottobre 2022 e settembre 2023 Frigerio ha ricevuto un ulteriore incarico di 14 ore complessive per il medesimo master (imm. 8).

Nel 2024 il master al quale aveva prestato il proprio sapere nel 2022 lo ha invitato nuovamente a presenziare diverse lezioni, e il nostro uomo non si è tirato indietro.

Non stiamo quindi parlando di un professore associato/titolare di cattedra, ma appunto di uno a contratto. Questo significa che per legge, almeno in italia, non potrebbe presentarsi come “docente universitario”, senza aggiungere appunto “a contratto” subito dopo.

Quella del titolare di cattedra e del docente a contratto, infatti, hanno prerequisiti ed esperienze molto diverse tra loro, e per quanto il professore a contratto sia a tutti gli effetti un professore, e quindi la sua figura non vada certo sminuita o svalutata, non sono affatto la stessa cosa. Il professore associato deve possedere una laurea ed un dottorato e superare un concorso, cosa non necessariamente richiesta per il professore a contratto. Frigerio avrà anche comprovate conoscenze tecniche e professionali, ma – come lui stesso afferma – possiede solo il diploma di geometra.

Il vero problema risiede, quindi, nella comunicazione potenzialmente fuorviante fatta da Recrowd per promuovere i progetti rappresentati da Frigerio, presentandolo come noto studioso e professore ma omettendo che si parla di un diplomato che insegna a contratto in alcuni master. Sia chiaro: una persona può essere realmente “studiosa” anche senza avere il cosiddetto “pezzo di carta”, ma se questo studio è autonomo e non certificato, perde inesorabilmente un po’ di autorevolezza.

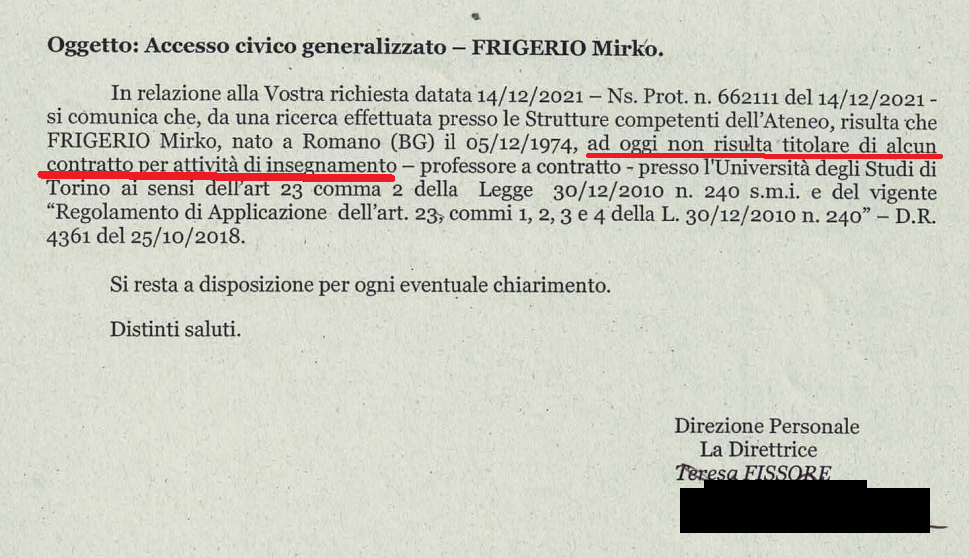

Se avete dato uno sguardo alle date che Frigerio dichiara su LinkedIn, avrete notato che qualcosa non torna: la data da lui dichiarata come inizio della sua carriera da professore è infatti ottobre 2021. Come abbiamo potuto verificare, però, il primo corso da lui tenuto è iniziato solo a marzo 2022. A conferma di ciò, consultando i documenti che ci sono stati fatti pervenire, è emerso che a dicembre 2021 l’Università di Torino non trova riscontro di Frigerio tra le persone a contratto (imm. 9). Una svista? Malafede? Giudicate il lettore in autonomia.

Ora facciamo un passo indietro e torniamo alla diretta YouTube di presentazione del progetto “100 case 3”, perché le informazioni ambigue non sono certo finite, anzi.

Al minuto 16:05 Traversi, che ricordiamo rappresentare Recrowd in quel caso, afferma che i flussi di cassa devono essere rendicontati trimestralmente alla Banca d’Italia per il tipo di impianto implementato da Frigerio. Sottolinea che si tratta di controlli di monitoraggio di altissimo livello e che l’obbligo di rendicontazione non è solo verso i soci, ma “soprattutto a Banca d’Italia”, il che rappresenta un “ulteriore controllo” sull’attività.

Ma questa cosa, per come è stata detta, è fortemente fuorviante. Per quanto sia vero che le SPV (e non le piattaforme di crowdfunding) devono inviare a Banca d’Italia segnalazioni statistiche trimestrali che includono dati di stock e “dati di flusso” sulle cartolarizzazioni, la Banca d’Italia specifica che tali segnalazioni hanno finalità puramente statistiche. Non si tratta quindi di una vigilanza “di merito” sul singolo affare né di una certificazione dei flussi a tutela degli investitori retail. L’obbligo di Recrowd è, invece, solo quello di presentare i bilanci annualmente e garantire alla Banca d’Italia la documentazione relativa alla corretta gestione e conservazione dei fondi raccolti, anche attraverso estratti della contabilità e controlli contabili da parte di revisori legali dei conti.

Questo, per quanto sia una garanzia di corretta gestione dei conti propri e di solidità, differisce dalle affermazioni fatte durante la presentazione e non è una garanzia sulla sicurezza della singola operazione in sé.

Poco prima, al minuto 13:43, Frigerio spiega che “l’impianto di cartolarizzazione prevede la necessità […] di avere un investitore professionale”, cioè un soggetto esperto, certificato e con solide risorse finanziarie. “La società [l’investitore professionale, ndr] si chiama Noomery Atlas 1. All’interno ci sono degli investitori in equity che hanno versato liquidità propria per l’attività”. In altre parole, secondo Frigerio, la società veicolo NA1 è stata creata apposta per questa operazione. Aggiunge poi che NA1 si appoggia anche a un “investitore bancario”: “è banca Finint, la quale ha investito il 55% delle commissioni per alimentare l’impianto acquisitivo“, cioè l’operazione di acquisto e gestione dei crediti o degli asset collegati.

Cominciamo ad analizzare con attenzione le affermazioni fatte.

La SPV coinvolta in questo progetto è, in realtà, Stormbreaker SPV, mentre il nostro “operaio del credito” ha sostenuto in fase di presentazione che il ruolo sia ricoperto da Noomery Atlas 1. Consultando infatti l’elenco delle società veicolo, reperibile da chiunque, NA1 non compare, mentre Stormbreaker sì. Anzi, dal bilancio 2022 di NA1 (imm. 10), si evince che quest’ultima è stata costituita con la finalità di affiancare Stormbreaker, non come SPV principale: un ruolo diverso da quanto descritto in diretta.

Ancora una volta, la realtà dei fatti è diversa da quella presentata.

Poco dopo, al minuto 20:54, Frigerio fa un’affermazione piuttosto importante: spiega che la Banca d’Italia deve essere avvisata se l’impianto di cartolarizzazione dovesse andare in “non performance” e che l’organo statale verifica che l’operatività sia svolta da soggetti autorizzati al recupero e alla gestione degli incassi, definendolo un “sistema di controllo più pesante” per via degli investitori professionali.

Questa affermazione, però, non trova riscontro nelle leggi attualmente in vigore: in base al quadro normativo attuale, non esiste alcun obbligo specifico che imponga alla Banca d’Italia di essere avvisata qualora un’operazione di cartolarizzazione vada in sofferenza o, per citare Frigerio, “non performance”.

Le SPV devono comunicare sì alcuni dati – l’inizio dell’attività, eventuali cambiamenti rilevanti, la chiusura dell’operazione o altri “eventi significativi” – ma non la “non performance” dei crediti. Questo avviene per esempio se le persone o le aziende coinvolte non riescono a pagare i loro debiti relativi al progetto, il quale potrebbe rischiare di non rispettare i tempi o il budget previsti. Inoltre, queste comunicazioni obbligatorie non derivano automaticamente dall’essere “investitori professionali”, ma dall’essere strutture vigilate (SPV o servicer) e dalla normativa prudenziale.

In altre parole, il fatto che i crediti risultino deteriorati non fa scattare nessun allarme diretto alla Banca d’Italia: i controlli riguardano il rispetto delle regole di legge, non l’andamento economico dell’operazione, tanto meno in “tempo reale”, come pure si potrebbe intendere da certe affermazioni, come se vigesse una sorta di controllo costante da parte della Banca D’Italia.

Durante la diretta di presentazione si rimanda diverse volte al KIIS, che ricordiamo essere la guida obbligatoria necessaria a chi vuole investire per comprendere chi, cosa, come, quando e perché. Neanche questo documento è esente da problematiche, anzi, fa emergere forse la più grave.

Il KIIS non lascia spazio a dubbi: la strategia dopo la raccolta fondi è “NEW REOCO e mandati a vendere”. Una formula che, si legge nel testo, “mette il proponente nelle condizioni di poter acquistare degli immobili con credito deteriorato al fine di massimizzare il recupero” e consente, se necessario, di “acquistare direttamente gli immobili” (imm. 11).

Se si consulta l’assessment di “100 case 3” (imm. 12) – ossia la valutazione degli immobili – vengono indicati, con dei codici (a destra), una serie di edifici papabili candidati al progetto. Questo documento risale al 12 marzo 2024, come si può vedere nei metadati del file (imm. 13). Una fonte interna però ci ha fatto reperire una relazione operativa di portafoglio (a sinistra), che normalmente è riservata agli investitori e ai soci di NA1. In questo documento, datato 31 dicembre 2023 (imm. 14), vengono elencati una serie di immobili che sono stati acquistati tramite REOCO. Incrociando i dati, emerge (imm. 12) che, in più di un caso, questi corrispondono con l’assessment. Ciò significa che alcune case erano già state comprate circa quattro mesi prima che venisse lanciata l’operazione “100 case 3”.

In poche parole: il progetto si proponeva di comprare alcuni immobili che in realtà, come abbiamo dimostrato, già si possedevano da diverso tempo.

Possiamo ancora parlare di svista? In questo caso si sta dicendo ai possibili investitori che gli immobili sarebbero stati comprati grazie ai fondi raccolti tramite crowdfunding, ma la realtà è che diversi di questi immobili erano già stati acquistati da tempo. A cosa servivano quindi i finanziamenti?

Questa, purtroppo, non è l’unica domanda senza risposta e, infatti, sempre nel KIIS, leggiamo: “il titolare del progetto [NA1, ndr] non ha registrato, negli ultimi cinque anni, inadempimenti relativi a contratti di credito”. Tradotto significa che Noomery Atlas 1 ha sempre rispettato puntualmente gli obblighi di pagamento, senza mai incorrere in problemi contrattuali o legali (imm. 15).

Anche sotto questo punto di vista, però, ci sono almeno un paio di opacità, quantomeno sotto il profilo etico e di trasparenza. La prima è che alla data di stesura del KIIS, marzo 2024, il progetto “100 case 2” (seconda edizione dell’iniziativa) risultava “in proroga” sul sito di Recrowd, e quindi in ritardo nel rimborso agli investitori, i quali hanno comunque continuato a maturare interessi (imm. 16).

La seconda, seppur tecnicamente non direttamente correlata a NA1, si palesa consultando il profilo personale e professionale di Frigerio: secondo visure e documenti reperibili su whuis.com, infatti, risultano a suo carico segnalazioni di procedure esecutive (pignoramenti e decreti di trasferimenti immobiliari) nel periodo 2016-2019 (imm. 17).

Da un punto di vista prettamente formale, però, questo aspetto non ha rilevanza in quanto Frigerio è solo Responsabile di progetto di NA1, non il suo legale rappresentante. Lasciamo quindi a voi giudicare se e quanto questa informazione sia significativa per i potenziali investitori e, quindi, se andrebbe resa nota o meno prima o durante la raccolta.

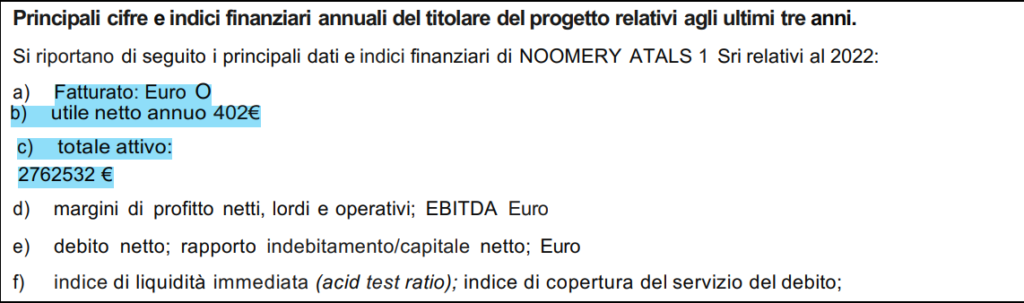

Se si scorre ancora il KIIS, si trova un estratto del bilancio 2022 di Noomery Atlas 1, ma il quadro è parziale. Questa sezione dovrebbe infatti riportare i dati degli ultimi tre anni, mentre qui compare solo il 2022. Per gli altri esercizi c’è soltanto un rimando ipertestuale alla pagina dei documenti sul sito di Recrowd (riportato peraltro con un refuso, imm. 18). Mancano poi alcuni numeri chiave che, per legge, dovrebbero esserci: ad esempio l’utile operativo, l’indebitamento netto e altri indicatori utili a capire la solidità dell’azienda.

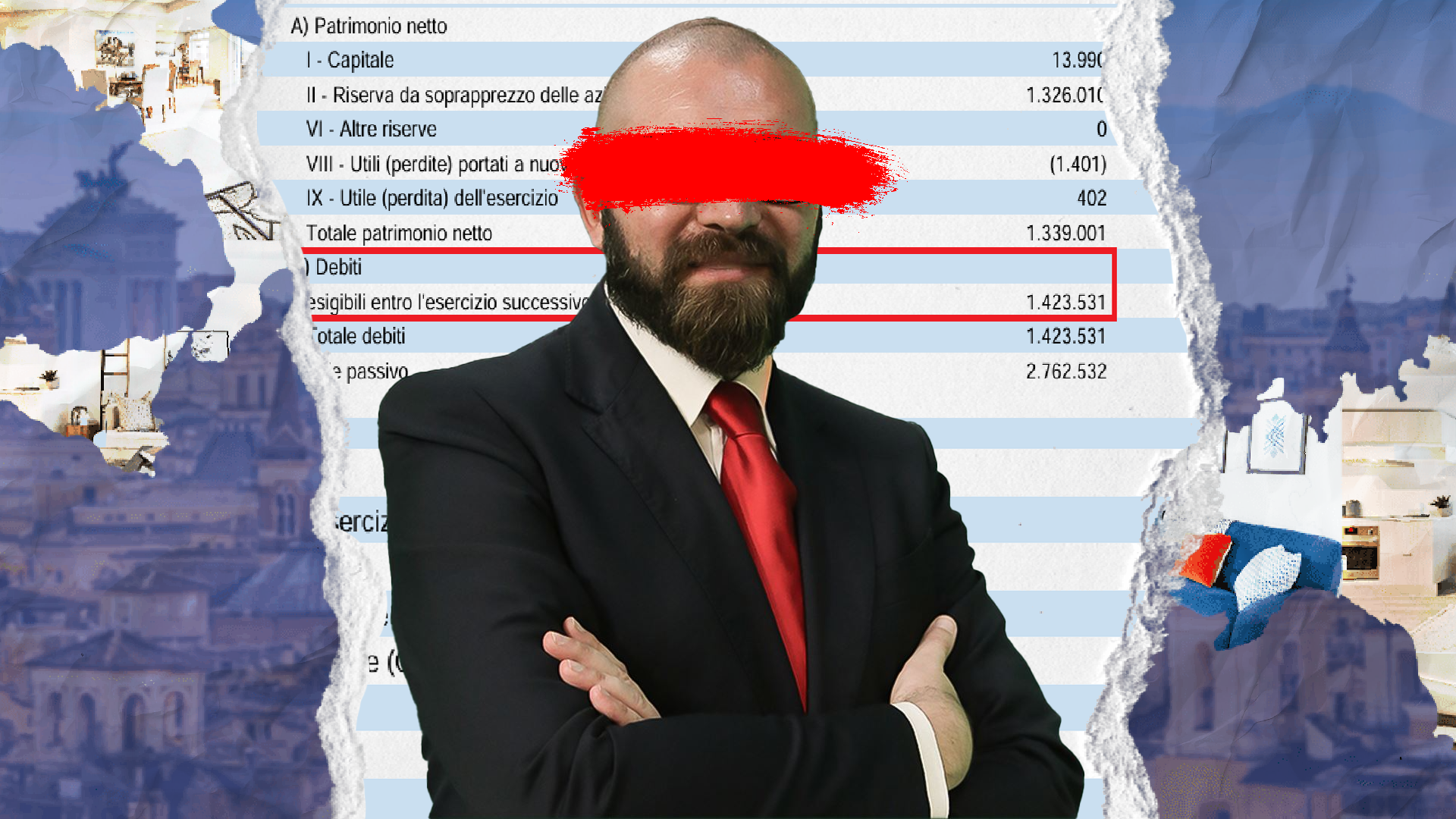

Ad ogni modo, se ci concentriamo su quei pochi dati riportati, vediamo che nel bilancio si fa notare un promettente totale attivo di oltre due milioni di euro registrato nel 2022, un fatturato nullo e un utile netto annuo di circa 400 euro (imm. 19).

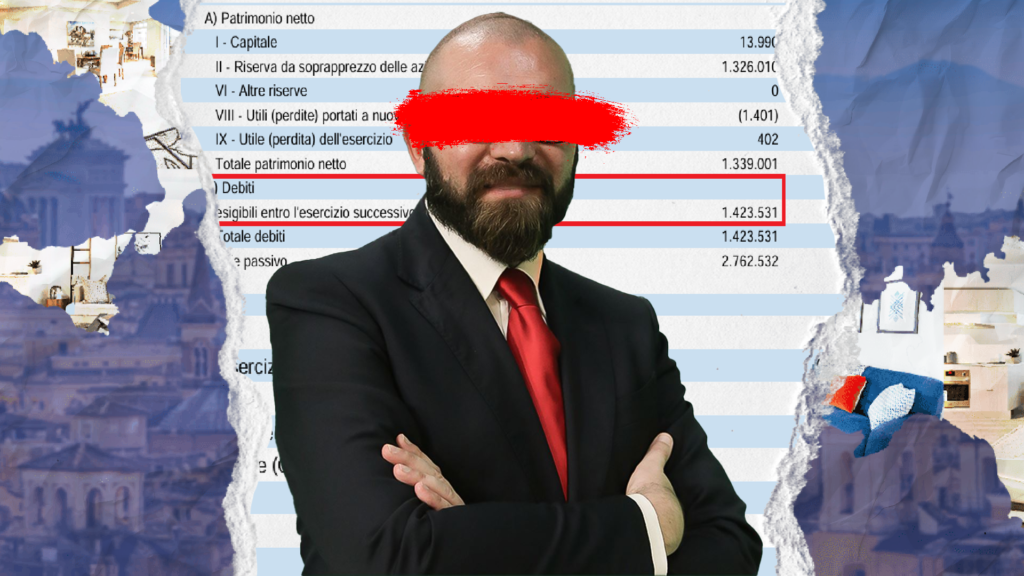

Quello che però non viene riportato esplicitamente nel KIIS – ma che emerge chiaramente dalla lettura del bilancio ufficiale depositato al Registro delle Imprese (imm. 20) – è che gran parte dell’attivo è bloccata in oltre 1,5 milioni di immobilizzazioni finanziarie, e in più di un milione di ratei e risconti, voci che non rappresentano liquidità immediata.

La cassa vera e propria è di appena 108 mila euro, a fronte di 1,4 milioni di debiti tutti esigibili entro l’anno successivo.

Il capitale sociale è risibile, poco meno di 14 mila euro, mentre a gonfiare il patrimonio netto c’è soprattutto una corposa riserva da sovrapprezzo (importo versato dai soci in più rispetto al valore nominale delle quote). Insomma: pochi numeri in bilancio e poca sostanza operativa.

Il quadro che emerge è quindi quello di una società formalmente patrimonializzata, ma fragile dal punto di vista finanziario: poca liquidità, tanti debiti a breve e utili inesistenti. Un assetto che, in un contesto di crowdfunding, non può non sollevare più di un interrogativo sulla solidità effettiva del progetto.

Queste informazioni cambiano sostanzialmente la lettura del quadro societario. L’omissione, se non chiarita, rischia di offrire all’investitore un quadro solo parziale della situazione: possiamo quindi ancora parlare di svista?

Tutto questo ovviamente non è passato inosservato: già lo scorso anno un’associazione dei consumatori ha segnalato a più enti (Banca d’Italia stessa, CONSOB e AGCM) i problemi di cui abbiamo lungamente parlato in questa inchiesta.

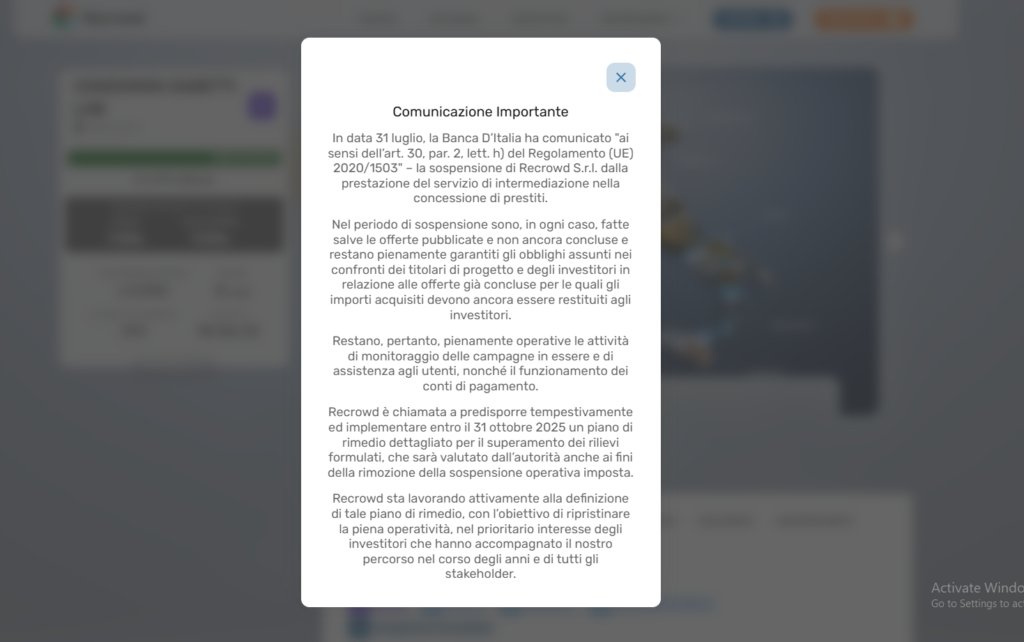

C’è voluto diverso tempo, ma alla fine lo scorso 31 luglio 2025 Recrowd ha ricevuto una sospensione dalla Banca d’Italia ai sensi dell’art. 30, par. 2, lett. H. Questo significa che l’organo ha rilevato che la piattaforma di crowdfunding “non soddisfa più le condizioni di autorizzazione o ha commesso gravi violazioni delle disposizioni del regolamento” (imm. 21). Tuttavia, le motivazioni specifiche della sospensione e le eventuali violazioni contestate non sono ancora state rese pubbliche.

In pratica, la sospensione può essere disposta se l’autorità rileva che il gestore della piattaforma non rispetta più i requisiti normativi necessari per operare (come requisiti di capitale minimo, governance, sistemi di gestione del rischio). Ad esempio, può emergere che la piattaforma di crowdfunding non tuteli adeguatamente gli investitori o non gestisca in modo sicuro e conforme i flussi finanziari. In questi casi, la Banca d’Italia concede alcuni mesi per stendere un piano di rimedio. Recrowd ha tempo fino al 31 ottobre 2025 per tentare di riottenere l’autorizzazione.

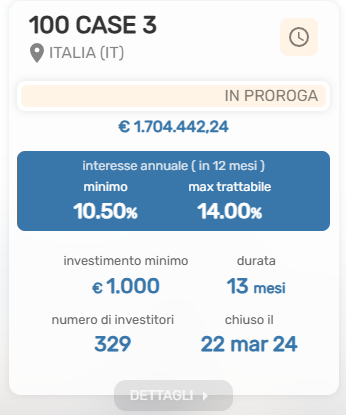

L’operazione “100 case 3” risulta alla scrittura di questo articolo “in proroga” (imm. 22) e non sappiamo quale sarà il suo destino. Secondo alcuni osservatori, i tre progetti sarebbero stati concepiti come una sorta di schema piramidale, in cui il secondo e il terzo servivano esclusivamente a compensare le perdite dei loro predecessori, colmandone il vuoto finanziario. Dai dati raccolti emerge la necessità di approfondire per stabilire se si configuri un reato.

Quello che è certo però, è che la messa in atto di una comunicazione potenzialmente fuorviante per garantirsi la fiducia degli investitori, che pensavano di star supportando un’idea innovativa e socialmente utile. L’intero impianto “100 case”, alla fine, si è dimostrato il castello di carte di un guru del mattone – un “operaio del credito” – che di credito ne meriterebbe, forse, un po’ meno.

Aggiornamento del 18/11/2025: Sul sito di Recrowd 100 case 3 risulta al momento “in default“ (imm. 23)

Autore

Altro da Featured

Il governo cinese censura una comica che parla di problemi femminili: è patriarcato?

Sta girando una notizia su una comica cinese che è stata bannata dal social network Weibo per aver fatto una …

La fondazione Cecchettin e il ‘sessismo linguistico’

La fondazione Cecchettin ha lanciato un corso di formazione per docenti della scuola dell’infanzia e primaria che dovrebbe preparare a …

Il presunto sessismo delle Olimpiadi invernali

Ogni volta che c’è una competizione sportiva di rilievo, emerge sempre la stessa polemica: delle atlete donne si parla in …