Gli avvoltoi della finanza contro l'Argentina

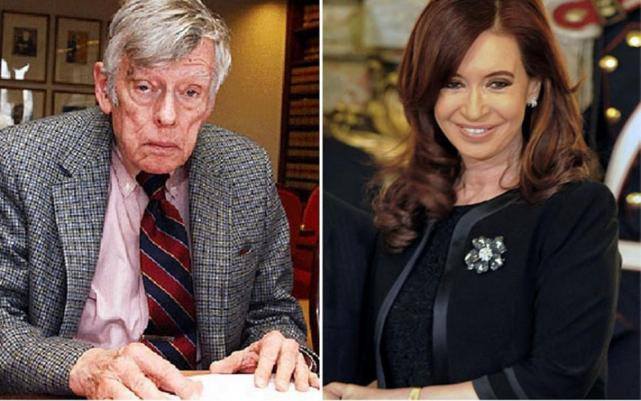

Lunedì scorso la Corte Suprema degli USA, a New York, tramite il giudice Thomas Griesa, ha emesso una sentenza d’appello in favore di un gruppo di proprietari di fondi speculativi statunitensi contro la Repubblica Argentina.

Questi hedge funds intendono ottenere l’intero valore dei titoli di Stato argentini che acquistarono durante gli anni’90 (valore complessivo pari a 1.3 miliardi di dollari) prima che il Paese andasse in default, nel 2002, e quindi varasse un programma di ristrutturazione del debito. Secondo la sentenza, lo Stato argentino dovrebbe onorare innanzitutto questi debiti, prima degli altri in calendario e, inoltre, rivelare i suoi possedimenti all’estero al fine di rendere più facile il recupero dei crediti.

Questi hedge funds intendono ottenere l’intero valore dei titoli di Stato argentini che acquistarono durante gli anni’90 (valore complessivo pari a 1.3 miliardi di dollari) prima che il Paese andasse in default, nel 2002, e quindi varasse un programma di ristrutturazione del debito. Secondo la sentenza, lo Stato argentino dovrebbe onorare innanzitutto questi debiti, prima degli altri in calendario e, inoltre, rivelare i suoi possedimenti all’estero al fine di rendere più facile il recupero dei crediti.

Il provvedimento potrebbe avere un effetto domino su casi analoghi, riguardanti l’Argentina e altri paesi. Intanto, 50000 risparmiatori italiani attendono la sentenza del Centro Internazionale per la risoluzione delle controversie di Washington riguardo i tango-bond. Solo il 7.6% dei detentori dei titoli in default non accettò la ristrutturazione proposta da Nestor Kirchner (taglio del 75% degli interessi sul debito estero) e scelse di fare causa allo Stato argentino.

Il governo di Buenos Aires si trova già in una situazione di difficoltà a causa dell’inflazione a doppia cifra, i cui dati autentici sono stati rivelati soltanto qualche mese fa, che probabilmente costringerà Cristina Kirchner a dei passi indietro riguardo le politiche sociali degli ultimi dieci anni. Per questo, la reazione della presidenza e del suo Ministro dell’Economia è stata contraddittoria, passando in pochi giorni dal muso duro (tacciando la sentenza di “estorsione” e apostrofando i detentori dei fondi come “avvoltoi”) all’apertura; tra queste due versioni vi è il declassamento deciso da Standard and Poor’s sui titoli di Stato argentini (da CCC+ a CCC-, livello spazzatura con outlook negativo) ed il rialzo dello spread del Paese, che ha toccato gli 800 punti. Vi è una estrema necessità di accelerare il dialogo e l’elaborazione di una soluzione: il 30 giugno l’Argentina dovrà pagare 900 milioni di dollari di cedole per i titoli con scadenza nel 2033, appartenenti ai creditori che accettarono il piano di ristrutturazione.

Due giorni fa, durante la Giornata della Bandiera, la Presidenta ha sollecitato il giudice Griesa affinché trovi condizioni al fine di raggiungere un accordo equo e giusto con tutti i creditori – ricordando le recenti negoziazioni del ministro per l’economia Kicillof con 19 ministri dell’economia europei (Club di Parigi: rimborso debiti per 9.7 miliardi di dollari in 5 anni) e con la società petrolifera Repsol (5 miliardi di dollari, come compensazione per la nazionalizzazione del 51% delle sue azioni)- ma si è mostrata ferma sulla risoluzione del problema secondo le leggi argentine ed internazionali, come nelle ristrutturazioni del 2005 e del 2010.

I mercati hanno ben accolto l’ultimo discorso del Capo di Stato sudamericano (spread sceso a 709, rialzo delle azioni delle imprese argentine quotate a Wall Street). I vulture funds statunitensi si sono dimostrati aperti verso questa eventualità, mentre Kicillof ha annunciato che si recherà di proposito negli Stati Uniti. Il nodo principale da sciogliere riguarda la legislazione regolamentante questi titoli su cui pende la sentenza. L’intento del governo pare essere quello di aggirare quest’ultima, rendendo i bond di diritto argentino per sottoporli alla ristrutturazione come tali, attraverso una nuova legge sul pagamento locale dei debiti. Questa proposta è stata definita illegale dal giudice della Corte Suprema in quanto violerebbe una legge precedente (ottobre 2013) sul divieto di rivedere i meccanismi di cambio dei bond. Infatti, l’Argentina- negli anni ’90- decise di emettere questi titoli secondo la normativa statunitense ed è per questo che, oggi, si ritrova in questa contesa.

Per comprendere meglio la vicenda è necessario un breve excursus sulla recente storia economica argentina.

Come è nato il debito argentino? Come si giunse al default?

Sono appunto gli anni’90 quelli in cui affondano le cause del problema trattato. Più precisamente: l’epoca del governo neoliberale, seguace delle politiche del FMI, del presidente Carlos Menem. Costui prese le redini del Paese durante una fase di iperinflazione, provocata dalle scellerate politiche monetarie delle giunte militari e del governo democratico di Raul Alfonsin. L’uomo chiave del governo Menem, chiamato a risolvere la difficile situazione e a provocare il rientro degli investimenti esteri, era il ministro dell’Economia Domingo Cavallo, il quale fece dell’Argentina l’allievo prediletto del Fondo Monetario Internazionale.

Nel 1991 Cavallo varò il currency board: cambio fisso tra peso e dollaro. Se prima i governi del Paese del Cono Sur si erano lasciati andare ad una politica espansiva fuori controllo, ora fu stabilito che ad ogni peso in circolazione dovesse corrispondere un dollaro in riserva. L’obiettivo fu raggiunto: fine dell’iperinflazione, della spesa pubblica pletorica e dell’uso generoso dell’emissione di moneta. Tuttavia, il provvedimento avrà effetti disastrosi sul lungo periodo mentre- nel breve- è servito, di fatto, come Cavallo di Troia al fine di rendere accettabile una massiccia politica di privatizzazione (90% del settore pubblico), il cui costo sociale (700000 lavoratori licenziati) sarebbe difficilmente sopportabile in un’epoca normale.

Questo era il clima in cui, nel 1994, il governo di Menem firmava a New York il Fiscal Agreement Agency con il Bankers Trust locale. Si tratta dell’atto che stabilisce l’emissione di bond argentini regolati secondo la legge degli Stati Uniti. È proprio questo lo scritto che ha giocato un ruolo fondamentale nella sentenza dello scorso 16 giugno.

La seconda metà del decennio fu un lento prologo al default: le crisi finanziarie in Messico (’95) e nei Paesi Asiatici (’97) provocano il contagio dell’Argentina, da cui gli investitori stranieri preferiscono allontanarsi. Il settore bancario del Paese era finito sotto controllo estero e aveva distribuito credito alle grandi imprese, esponendo le altre al rischio di una dura recessione. Questa non tardò a giungere (dal 1998 al 2002 il PIL si contrasse del 18%) e si capì subito come il cambio fisso con il dollaro fosse una sciagura: il Brasile, principale partner commerciale del Paese, svalutò la sua valuta, il real (’99), con seri effetti sulle esportazioni argentine. Queste crollarono sotto il peso della propria moneta, il cui ancoraggio al dollaro non aveva senso per uno Stato con debolissimi legami commerciali con gli USA. Sino all’ultimo il governo seguì i dettami del FMI ed il presidente De La Rua, succeduto a Menem nel 1999, tagliò ulteriormente la spesa pubblica e provocò i tumulti popolari alla decisione di limitare i prelievi bancari. Milioni di argentini (il 54% della popolazione) si ritrovarono nel nuovo millennio in condizioni di povertà. Nel 2001 l’Argentina fu incapace di mantenere la parità e deprezzò il peso che giunse a valere 0.30 dollari; ciò provocò il fallimento di numerose imprese che avevano contratto debiti nella valuta statunitense. Infine, nel gennaio 2002, fu dichiarata l’insolvenza su 80 miliardi di dollari di debito estero.

Cristina e Paul

Attraverso una seria analisi della storia argentina appare chiaro come una sentenza legittima sul piano formale sia decisamente ingiusta sul piano sociale ed umano. Infatti, il popolo argentino è chiamato oggi ad essere di nuovo una vittima delle politiche neoliberali, varate da governi e uomini già condannati dalla storia e puniti dal popolo nelle urne elettorali; mentre il governo di Cristina Kirchner è chiamato a pagare le conseguenze di un atto scellerato da esso non voluto. La prima reazione della Presidenta è parsa decisamente pertinente, nel suo mettere in guardia dagli effetti lesivi che la sentenza della Corte Suprema potrà avere sui futuri processi di rinegoziazione del debito in tutto il mondo.

L’era Kirchner cominciò nel 2003, quando Nestor fu chiamato ad invertire la rotta della politica economica argentina, contro il neoliberismo del decennio precedente. Egli rispettò le attese promuovendo una notevole politica sociale che ebbe l’effetto di ridurre la povertà dal 54 al 20% e la disoccupazione dal 24 al 7% e avviò il già visto processo di rinegoziazione del debito estero, basato sul taglio di 3/4 degli interessi. Sua moglie Cristina si mise sulla stessa onda, pur trovandosi a gestire un’era più complicata dal punto di vista economico- una volta cessato il boom dei prezzi agricoli, di cui l’Argentina è grande esportatrice- approvando contributi sociali per lavoratori e coltivatori domestici con figli minorenni e sfidando la Chiesa tramite l’approvazione del matrimonio gay.

Chi c’è invece dietro gli hedge fund statunitensi? Questi sono capitanati dal Fondo Elliott Management Corp di Paul Singer. Costui è il 1177^ uomo più ricco al mondo, oltre che un repubblicano sostenitore di George Bush e di Mitt Romney. Egli è l’emblema di quegli esponenti dell’alta finanza favoriti dall’era neoliberale e dai governi filoamericani nei paesi del Sud del mondo. Dagli anni’90 è andato a caccia di debiti sovrani di paesi a rischio, con l’obiettivo di ricorrere in tribunale. Nel 1996 acquistò bond dal Perù di Fujimori, il quale aveva deciso di statalizzare i debiti di una banca in default; nel 2000 ottiene 58 milioni di dollari di risarcimento, su una questione analoga a quella Argentina di oggi, ovvero era la legge degli USA a regolare i bond. Nel 2002 fa causa all’Argentina, cui ha acquistato i bond oggetto di questo articolo, tramite la NML Capital, componente del Fondo. Recentemente ha ricevuto 127 milioni dal Congo da cui aveva acquistato titoli, non onorati, per soli 10 milioni di dollari durante i primi anni 2000.

Conclusioni: Realismo e bufale

La vicenda ci consente di smentire definitivamente le bufale su un presunto annullamento del proprio debito in toto, da parte dell’Argentina. Sebbene in passato, nel Medioevo e nei primi secoli della modernità, per uno Stato fosse poco problematico dichiarare default e mandare sul lastrico i propri creditori banchieri, difficilmente- visto il grado di integrazione economica e finanziaria mondiale e le notevoli spese che gli Stati sono chiamati a sostenere- oggi, un Paese può rifiutarsi di pagare il proprio debito pubblico, a meno che non intenda uscire per sempre dal mercato internazionale dei titoli o dal sistema capitalista. La realtà è quella di Stati sempre disposti a pagare- se vogliono, in futuro, richiedere soldi al mercato- e di un mondo finanziario con un forte potere contrattuale, tale da ottenere sentenze compiacenti ed il cui effetto rischia di mettere in crisi un Paese. Il relativo successo della rinegoziazione dei Kirchner, la sentenza della Corte Suprema e le sue conseguenze globali, impongono una regolamentazione internazionale che affronti le crisi del debito sovrano rafforzando il ruolo dello Stato debitore. Innanzitutto, proibendo che i titoli di Stato di un paese siano sottoposti ad una legislazione estranea a quella dell’autorità che li ha emessi e poi fissando una modalità di ristrutturazione del debito coerente con gli interessi di entrambe le parti, oltre che con le esperienze storiche positive.

BIBLIOGRAFIA ESSENZIALE

Paul Krugman, “Il Ritorno dell’economia della Depressione e la crisi del 2008”, Garzanti (2009)

Joseph Stiglitz, “La globalizzazone e i suoi oppositori”, Einaudi (2002)

Naomi Klein, “Shock Economy”, Rizzoli (2007)

Juan Morris, “La Ballada de Nestor y Cristina”, El Gatopardo, settembre 2011

Shane Romig and Ken Parks, “Argentina’s creditors ready to talk”, Wall Street Journal, 20 giugno 2014

“Cristina pidiò que el juez Griesa cree condiciones para negociar”, El Clarin, 20 giugno 2014

Ana Baron, “Griesa dijo que el paìs tiene prohibido pagar a los bonistas en Argentina”, El Clarin, 20 giugno 2014

Marcela Pagano, “Kicillof quiere ir a EE.UU a negociar con los buitres”, El Clarin, 20 giugno 2014

“US Judge Griesa bans Argentina from paying bondholders in BA”, Buenos Aires Herald, 20 giugno 2014

“Tango bond, la Kirchner cambia versione: ora tratta con gli ‘estorsori’”, Il Fatto Quotidiano, 18 giugno 2014

Marco Valsania, “Dr Paul e Mr Singer, il miliardario che può mettere in ginocchio l’Argentina”, Il Sole 24 Ore, 17 giugno 2014

Roberto Da Rin, “L’Argentina svela la vera inflazione”, Il Sole 24 Ore, 15 febbraio 2014